Naujausios

Siuvimo įmonėje – juodoji buhalterija

Šiaulių apskrities valstybinė mokesčių inspekcija (Šiaulių AVMI) kartu su Šiaulių apskrities policijos Ekonominių nusikaltimų tyrimo skyriaus pareigūnais, patikrinę vienos Šiaulių siuvimo įmonės sandėlius, aptiko apie 70 tūkstančių litų vien šiais metais neapskaitytų pajamų.

Patikrinimas buvo atliktas gavus pranešimą, kad įmonė prekiauja savo gaminiais, tačiau gyventojams neišduoda kvitų. Patikrinę įmonę, pareigūnai įsitikino, kad darbuotoja, paėmusi už prekes pinigus, jų nemuša į kasą, jokio dokumento neišduota, apie gautas pajamas pasižymi tik sąsiuvinyje.

Paaiškinime pareigūnams ta pati darbuotoja nurodė, kad sandėlyje kasos aparatas apskritai neįrengtas, o už prekes gautus grynuosius ji perduodanti vyriausiajai buhalterei.

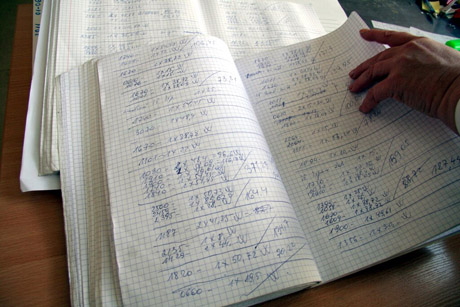

Mokesčių specialistai rado šių ir praėjusių metų įmonės sandėlyje veikusios „parduotuvės“ prekių pardavimo ir už prekes gautų pinigų registravimo sąsiuvinius.

Pagal šiųmetę keturių mėnesių juodąją buhalteriją iš viso parduota prekių daugiau nei už 124 tūkstančius litų. Palyginus šiuos duomenis su 2012 metais į įmonės kasą įneštų grynųjų pinigų apskaitos dokumentais, nustatyta, kad buhalteriškai neapskaityta buvo beveik 70 tūkstančių litų.

Pasak Šiaulių AVMI Kontrolės departamento direktoriaus pavaduotojos Zitos Žvikienės, įtariama, kad įmonėje, kurioje dirba daugiau nei šimtas žmonių, be rastų pažeidimų buvo apgaulingai tvarkoma buhalterinė apskaita.

2011-ųjų metų sandėlio „parduotuvės“ prekyba, jos mastai tiriami ir analizuojami toliau.

Už kasos darbo organizavimo ir kasos operacijų atlikimo tvarkų pažeidimus gali būti taikoma administracinė atsakomybė, o už galimai apgaulingą įmonės buhalterinę apskaitą gali būti pritaikyta ir baudžiamoji.

„Šiaulių krašto“ inf.

Šiaulių AVMI nuotr.

APSKAITA: Be kasos aparato dirbusi sandėlio darbuotoja naudojo savo apskaitos metodą – sąsiuvinį.